La réforme des taxes d'urbanisme

Simplification des taxes d'urbanisme à compter du 1er mars 2012.

- Taxe d'aménagement, exemple de calcul.

- Redevance bureaux, commerces et stockage.

- Redevance archéologie préventive.

Taxe d'aménagement

A l'issue d'une large concertation avec les communes, les collectivités territoriales et les professionnels de l'aménagement et de la construction, la réforme de la fiscalité a été adoptée dans le cadre de la loi de finances rectificative pour 2010 (loi n°2010-1658 du 29 décembre 2010).

Dans un soucis de simplification, une nouvelle taxe, taxe d'aménagement (TA), destinée à financer les équipements publics nécessités par l'urbanisation est mise en place pour remplacer les cinq taxes actuelles en Ile de France :

- taxe locale d'équipement (TLE),

- taxe départementale des espaces naturels et sensibles (TDENS),

- taxe départementale pour le financement des conseils d'architecture, d'urbanisme et de l'environnement (TDCAUE),

- taxe complémentaire à la TLE en Ile-de-France (TC),

- programme d'aménagement d'ensemble (PAE),

Cette taxe d'aménagement est complétée par un nouveau dispositif : le versement pour sous-densité qui porte l'objectif de lutte contre l'étalement urbain et incite à une utilisation économe de l'espace. Ce dernier dispositif est facultatif et peut être mis en place par la Commune.

Ces taxes concernent toute construction nouvelle de plus de 5m² et certains aménagements (emplacement de camping, places de parking, bassin des piscines, ....). Des exonérations existent cependant dont certaines peuvent être décidées par les Communes ou le Conseil Général.

Ce dispositif prend effet pour toutes les autorisations d'urbanisme (permis de construire, déclaration préalables, ...) déposées à compter du 1er mars 2012.

une taxe d'aménagement (TA) destinée à financer les équipements publics nécessités par l'urbanisation. Pour les constructions, l'assiette est constituée par la surface de plancher fiscale multipliée par une valeur forfaitaire par mètre carré fixée à 785 euros pour 2012 en Ile de France.

Cette taxe d'aménagement comprend :

-

une part communale : Le conseil municipal peut fixer des taux différents dans une fourchette comprise entre 1% et 5%, selon les aménagements à réaliser dans les secteurs du territoire de la commune. Son taux peut être porté jusqu'à 20% dans les secteurs qui nécessitent des travaux substantiels de voirie, réseaux ou la création d'équipement publics.

Cette part de la TA se substitue aux cinq participations d'urbanisme, supprimées au 1er janvier 2015 (participation pour voirie et réseaux, pour raccordement à l'égout, pour non réalisation d'aires de stationnement...).

Consulter le taux applicable à votre commune. - une part départementale fixée par délibération du Conseil Général au taux de 2,3%.

- une part régionale fixée par délibération du Conseil Régional d'Île-de-France au taux de 1%.

-

une part communale : Le conseil municipal peut fixer des taux différents dans une fourchette comprise entre 1% et 5%, selon les aménagements à réaliser dans les secteurs du territoire de la commune. Son taux peut être porté jusqu'à 20% dans les secteurs qui nécessitent des travaux substantiels de voirie, réseaux ou la création d'équipement publics.

Pour en savoir plus:

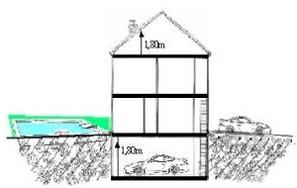

Exemple de calcul de la part communale de la taxe d'aménagement pour une maison individuelle

Maison individuelle Taux de la TA = 5%

- Valeur forfaitaire TA 2012 Île-de-France = 785 € pour la surface de plancher,

- Aménagement :

- bassin de la piscine = 200 €,

- emplacement de stationnement = 2000 €

| Combles (au-dessus de 1,80 m) | = 8 m² |

|

| R+1 | = 50 m² | |

| RDC | = 50 m² | |

| Garage (au-dessus de 1,80 m) | = 52 m² | |

| Somme des surfaces plancher fiscales | =160 m² | |

| 100 m² X 392.5€ X 5% * | = 1962.5€ | |

| 60 m² X 785€ X 5% | = 2355€ | |

| Aménagements : | ||

| Piscine (bassin) 25 m² X 200€ X 5% | = 250€ | |

| Stationnement aérien 1 place X 2000€ X 5% | = 100€ | |

| Total | = 4667.5€ |

* Il est appliqué sur les 100 premiers mètres carrés des locaux à usage d'habitation principale un abattement de 50% sur la valeur forfaitaire.

Remarque : Une couverture de piscine fixe ou amovible d'une hauteur > 1.80m sera taxée.

Attention, les aménagements (piscine, stationnement aérien... sont aussi taxés.

Les parts régionale et départementale sont à ajouter.

Redevance bureaux, commerces et stockage

La redevance pour la création de bureau a été modifiée par les lois de finances du 29 décembre 2010 et du 29 juillet 2011.

L'article 31 a :

- étendu le champ d'application de la redevance sur les locaux à usage de bureau aux locaux commerciaux et aux locaux de stockage,

- modifié le zonage et la tarification.

L'article 34 de la loi de finances rectificative pour 2011 du 29 juillet 2011 a mis en place un dispositif destiné à étaler sur plusieurs années l'augmentation des tarifs de la redevance telle qu'adoptée dans la loi de finances du 29 décembre 2010.

Désormais la redevance est applicable à toutes les communes du département.

De plus, cette redevance sera liquidée par les seuls services de la DDT pour toutes les communes.

Les tarifs seront actualisés au 1er janvier de chaque année.

En conséquence, les constructions, reconstructions, agrandissements et transformations en locaux de bureaux, locaux commerciaux et locaux de stockage de locaux précédemment affectés à un autre usage, pour lesquels une demande de permis de construire, une déclaration préalable ou une déclaration de transformation est déposée depuis le 1er janvier 2011 sont passibles du paiement de la redevance.

Les demandes d'autorisation d'urbanisme (permis de construire, déclaration préalable) doivent comporter le nécessaire à l'établissement de l'assiette et au calcul de la redevance.

Pour plus d'informations, consultez .

Définition des locaux à usage de bureaux, commerces et stockage :

-

les locaux à usage de bureaux, s'entendent, d'une part, des bureaux proprement dits et de leurs dépendances immédiates et indispensables destinés à l'exercice d'une activité, de quelque nature que ce soit, par des personnes physiques ou morales privées, ou utilisés par l'Etat, les collectivités territoriales, les établissements ou organismes publics et les organismes professionnels, et, d'autre part, des locaux professionnels destinés à l'exercice d'activités libérales ou utilisés par des associations ou organismes privés poursuivant ou non un but lucratif

(1° du III de l'article 231 ter du code général des impôts).

Par dépendances, il y a lieu d'entendre les salles de réunion, les salles d'attente et de réception, de photocopie ou reprographie, de saisie informatique, de documentation, d'archives, les réserves immédiates, les vestiaires du personnel, sanitaires, les couloirs et dégagements ainsi que les locaux mis à disposition des délégués du personnel ou du comité d'entreprise. Ces dépendances entrent dans le champ d'application de la redevance. Cependant, par application de l'article R. 520-1-2 du code de l'urbanisme, sont expressément exonérés les locaux de caractère social ou sanitaire .

-

les locaux commerciaux s'entendent des locaux destinés à l'exercice d'une activité de commerce de détail ou de gros et de prestations de services à caractère commercial ou artisanal ainsi que de leur réserves attenantes couvertes ou non et des emplacements attenants affectés en permanence à la vente.

(2° du III de l'article 231 ter du code général des impôts).

Concernant les locaux destinés à la réalisation de prestations de services , seuls entrent dans le champ d'application de la taxe, les locaux auxquels le public a normalement accès .

-

les locaux de stockage s'entendent des locaux ou aires couvertes destinés à l'entreposage de produits, de marchandises ou de biens et qui ne sont pas intégrés topographiquement à un établissement de production.

(3° du III de l'article 231 ter du code général des impôts).

Sont concernés les entrepôts, hangars, silos, dépôts, plate-formes logistiques et garde-meubles utilisés à usage de stockage, les locaux de conditionnement de produits ou marchandises ainsi que les parcs d'exposition et les locaux à usage de congrès, assimilés par l'article 17 de la loi 2002-1575 du 30 décembre 2002 aux locaux de stockage. (Ne sont pas visées au titre de cette catégorie les réserves attenantes à des locaux commerciaux qui sont taxées en tant que locaux commerciaux).

La superficie à prendre en compte est celle affectée au stockage ainsi que les surfaces indissociables de cette activités.

Est exclue, toutefois, la superficie des espaces environnants (quais de chargement et déchargement).

Redevance archéologie préventive

Depuis le 1er mars 2012, la redevance due au titre des autorisations d'urbanisme est adossée à la TA.

L'assiette de la RAP intègre :

- les surfaces de moins de 1000m²

- les constructions de logements locatifs sociaux hors PLAI.

→ le Taux : 0,4%

→ Valeur : idem TA (ex pour les constructions 785 €)

→ L'exigibilité de la redevance passe à 12 mois à compter de la date du fait générateur (date de décision expresse ou tacite, PC modif, PV...)

Opérations exonérées :

- application du même régime d'exonération que la TA pour toutes les demandes d'autorisations et déclarations préalables (constructions de – de 5m², ....)

- le particulier construisant pour lui-même est exonéré de la redevance

NB : les opérations effectuées dans le périmètre des OIN, ZAC ou PUP, exonérées de la part communale de TA seront soumises à la RAP